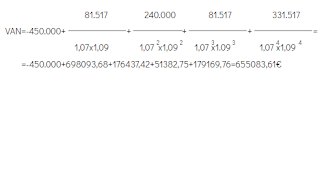

ANALISIS DEL BALANCE

Activo:

Bienes, derechos y otros recursos controlados económicamente por la empresa, resultantes de sucesos pasados, de los que se espera que la empresa obtenga beneficios o rendimientos económicos del futuro. Refleja la estructura económica de la empresa, es decir, el total de sus inversiones o el destino de los fondos.

El Activo total de la Elkartzen tiene un valor de 330.200€

Activo no corriente:

Aquellos elementos del patrimonio vinculados a la empresa durante más de un ciclo económico.

Inmovilizado intangible:

Son activos no monetarios sin apariencia física susceptibles de valoración económica.

Aplicaciones informáticas:

La empresa Elkartzen posee distintas aplicaciones informáticas que componen el software de la empresa (Microsoft Office..) valorados en 1.750€.

Inmovilizado material:

Activos tangibles propiedad de la empresa y que permanecerán en la misma durante un período largo de tiempo.

Mobiliario:

La empresa Elkartzen posee muebles y material de oficina valorados en 10.000€.

Equipos para procesos de información:

La empresa Elkartzen posee un ordenador de escritorio y un portátil valorados en 2.000€.

AAIM (Amortizaciones Acumuladas de Inmovilizado Material):

La empresa Elkartzen ha amortizado sus equipos informáticos, los cuales han perdido un valor de 4800€ en el primer año de vida de la empresa

Maquinaria:

Activo corriente:

Aquellos activos que se espera vender, consumir o realizar en el ciclo normal de explotación, así como otros activos cuyo vencimiento, enajenación o realización se espera que se realice en el plazo máximo de un año. También forman parte de esta categoría los activos financieros clasificados como mantenidos para negociar y el efectivo y otros activos líquidos equivalentes.

Existencias:

Se entiende como existencias aquellos activos en posesión de la empresa y que están pensados para ser parte del proceso de transformación, incorporación, producción o venta. También se conoce con el anglicismo stock. En nuestro caso de 26.660€.

Clientes y efectos a cobrar:

Se recogen aquellos créditos con clientes, formalizados en efectos de giro aceptados. Cabe destacar que en el cuadro de cuentas propuesto en el PGC se señala que esta cuenta habrá de figurar en el Activo Corriente del Balance. En la empresa de Elkartzen de 750€.

H.P Deudora:

La cuenta Hacienda pública, retenciones y pagos a cuenta (473) es una cuenta de activo que se utiliza para exponer las cantidades ya pagadas o adelantadas de los impuestos sujetos a la empresa. En nuestro balance con un valor de 13.410€.

Disponible:

La empresa Elkartzen posee efectivo y otros activos líquidos equivalentes valorados en 15.580€; 6.232€ en caja y 9.348€ en el banco.

Pasivo:

Obligaciones actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro.

Refleja la estructura financiera de la empresa, es decir, el origen de los medios de

financiación de los que dispone.

El Pasivo total de la empresa Elkartzen tiene un valor de 330.200€

Patrimonio neto:

Constituye la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos. Incluye las aportaciones realizadas, ya sea en el momento de su constitución o posteriormente, por sus socios o propietarios, que no tengan la consideración de pasivos, así como los resultados acumulados u otras variaciones que le afecten.

Fondos propios:

Pueden haber sido aportados por los socios o propietarios o bien tratarse de resultados acumulados que no hayan sido repartidos.

Capital social:

Los socios de la empresa Elkartzen aportaron un capital social valorado en 140.000€ en el momento de la formación de la empresa.

Pasivo no corriente:

Los elementos que suponen una deuda para la empresa a devolver en más de un ejercicio económico.

Deudas a largo plazo:

La empresa Elkartzen solicitó una línea ICO (líneas de financiación que facilitan fondos con la intermediación de las entidades de crédito) de 143.344,90€ con un tipo de interés fijo de un 0,2% especial para emprendedores, con un plazo de amortización de 10 años, siendo 143,35€ al mes lo que hay que pagar.

Pasivo corriente:

Las obligaciones con vencimiento en un plazo máximo de un ejercicio económico.

Deudas a corto plazo:

La empresa Elkartzen posee una deuda a pagar en 5 meses con el Banco La Caixa por valor de 5.000€, solicitada para la compra de

Acreedores comerciales y otras deudas a pagar:

Proveedores y efectos a pagar:

Se recogen aquellas deudas con proveedores, formalizadas en efectos de giro aceptados, con un valor en nuestro caso 500€.

Org. SS Acreedora:

Se recoge el importe de las deudas pendientes con Organismos de la Seguridad Social como consecuencia de las prestaciones que éstos realizan, con valor de 7523€.

Otros acreedores:

Es aquel al que le deben dinero dentro de un préstamo financiero. Está fuertemente unido con el término deudor, ya que, será la posición contraria de la operación, es decir, a quién se le debe el dinero, por tanto el acreedor es el que recibe el importe del préstamo más los intereses por parte del deudor. En nuestro caso con valor de 9.600€.

Comentarios

Publicar un comentario