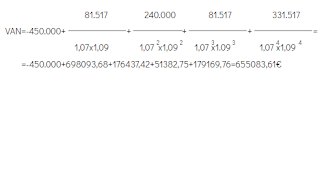

ANALISIS DEL FONDO DE MANIOBRA

En esta representación gráfica, los rectángulos que muestran el activo no corriente y el activo corriente, y el patrimonio y el pasivo no corriente y corriente están relacionados con el fondo de maniobra, el cual se marca sombreado dentro del activo corriente.

El fondo de maniobra, por la parte del activo, es la parte del activo corriente financiada por el patrimonio neto y pasivo no corriente; y en el pasivo, es la parte del patrimonio neto y pasivo no corriente que financia al activo corriente.

Una situación es equilibrada cuando los recursos que financian esta parte del activo corriente (fondo de maniobra), no presenta exigibilidad en el ejercicio (recursos permanentes). En cambio, el resto de inversiones de activo corriente son a corto plazo, lo que significa que sus rendimientos también lo son y que se recuperan en este periodo; esta parte está financiada con recursos de pasivo corriente.

En el caso de Elkartzen el resultado del fondo de maniobra queda negativo, esto significa que, la empresa ELKARTZEN tendrá dificultades para hacer frente a sus deudas a C/P. El PN y el PNC no podrá financiar al ANC.

Desde el punto de vista financiero la empresa ELKARTZEN no goza de una estabilidad financiera, ya que los capitales permanentes que se encuentran en la financiación básica no financian parte del activo no corriente y el capital corriente.

En cuanto al punto de vista de la solvencia, la empresa no es solvente, ya que no dispone de suficiente liquidez para hacer frente a sus obligaciones a corto plazo.

Comentarios

Publicar un comentario