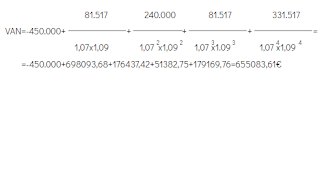

RATIOS FINANCIEROS

El objetivo de los Ratios es analizar financieramente la empresa, resumen una información sobre la situación de la empresa, qué además servirá para comparar con otras empresas del sector o valorar la evolución de ella.

Ratio de inmovilizado: muestra la proporción de Financiación Básica que se podría financiar mediante el Activo No corriente.

Ratio de inmovilizado =

Ratio de disponibilidad inmediata: muestra la proporción de deudas a C/P que se podría liquidar con las cuentas de tesorería de la empresa.

Ratio de tesorería: muestra la proporción de deudas a C/P que se podría liquidar con las cuentas de tesorería de la empresa. Para evitar problemas de liquidez debe de tener un valor cercano a 1. Si es inferior, existe cierto riesgo de suspensión de pagos, porque con los recursos a corto plazo no puede hacer frente a las deudas a corto plazo. Si es muy superior a 1 hay un exceso de liquidez, la empresa mantiene recursos sin rendimiento.

La liquidez, es la capacidad que tiene la empresa para convertir sus inversiones (activo) en medios de pago totalmente líquidos (caja o bancos). Cuanto más líquido sea un activo, más fácilmente se puede convertir en dinero para pagar deudas. La liquidez nos sirve para analizar la capacidad de la empresa de hacer frente al pago de sus deudas en el C/P. Cuanto mayor sea la liquidez de sus activos, menor riesgo de suspensión de pagos

Ratio de liquidez: muestra la situación de liquidez de la empresa, aunque no de forma inmediata (Ratio de FM o solvencia a C/P). También se conoce como ratio de fondo de maniobra o de solvencia a corto plazo. Para alejarse del riesgo de suspensión de pagos: 1<L<2

Ratio de garantía: mide la capacidad total de la empresa para afrontar sus deudas (Ratio de solvencia). deudas. También conocido como ratio de solvencia a L/P. El valor óptimo se sitúa entre 1<G<2.

Ratio de autonomía financiera : sirve para comprobar la calidad de la financiación de la empresa, en sentido de su dependencia con respecto a la financiación externa. El valor óptimo tampoco está muy definido, pero podría establecerse un valor entre 0,8 - 1,5, considerando que la empresa goza de autonomía mayor cuanto más alto valor.

Ratio de endeudamiento: muestra cuánta deuda usa la empresa para financiar sus activos. El valor óptimo del ratio de endeudamiento gira en torno a valores comprendidos entre 0,40 y 0,60. Así pues podemos indicar lo siguiente: Un ratio de endeudamiento mayor o superior a 0,60 significa que la empresa está muy endeudada.

Ratio de calidad de la deuda: indica la proporción de las deudas de la empresa que son exigibles a C/P, cuanto más bajo mejor. Su valor óptimo tampoco se puede indicar con exactitud. Cuanto más bajo sea el ratio, el endeudamiento será de más calidad, teniendo en cuenta, que, cuanto mayor sea el plazo de pago de las deudas, más margen operativo y más capacidad de pago tendrá. Por ello diríamos que dichos valores se establecen entre 0.2 y 0-8.

Ratio de inmovilizado: muestra la proporción de Financiación Básica que se podría financiar mediante el Activo No corriente.

Ratio de inmovilizado =

Comentarios

Publicar un comentario